|

این نوشته برگردان بولتن شماره 22 بانک تسویه بین المللی است که در 15 ژوئن 2020 منتشر شده است محققان آن، Carlotta Baleestra (از OECD) و Antonio Perrella هستند.تلاش بر این است که نکات مهم تحقیق در این نوشتار مورد اشاره قرار گیرد.

نکات کلیدی نتیجه تحقیق در 3 بند زیر خلاصه می شود:

1- زمانی که درآمد ها به خاطر کوید 19 کاهش پیدا می کند،خانوارها باید بازپرداخت بدهی را با حفظ سطح معقولی از مصرف متوازن کنند.

2- در برخی از کشورها، پشتوانه نقدی خانوارهای با ثروت متوسط و اندک برای شرایط بیکاری ناشی از توقف موقت فعالیت ها ، بدون به تاخیر افتادن بازپرداخت بدهی ها ناکافی است.

3- تاب آوری خانوارهای با درآمد (ثروت) متوسط ،بویژه اهمیت دارد:آن ها بدهی (وام های رهنی) بیشتری دارند و در کشورهایی که به طور شدیدتری در معرض شوک اقتصادی هستند،آسیب پذیرترند.

تاب آوری مالی خانوارها ،برای اقتصاد کلان و ثبات مالی اهمیت دارد.مصرف خانوارها بالغ بر 60 درصد تولید ناخالص داخلی و مطالبات بانک ها از بخش خانوار (بیشتر به شکل وام های رهنی ) 40-20 درصد سبد دارایی های بانک ها را تشکیل می دهد.اپیدمی کوید 19 و قرنطینه طولانی شوک بزرگی وارد کرد و خانوارها در سراسر جهان را،با کاهش اجباری ساعت کار، مرخصی های استحقاقی یا استعلاجی و یا از دست دادن کامل کار روبرو کرد.عمق این رکود،مدت آن و فاصله تا بهبود به این بستگی دارد که خانوار ها چطور از این شرایط نامساعد جوی گذر کنند.

در سه گام تاب آوری مالی خانوارها را مورد بررسی قرار دادند. اول،با نگاهی به سطح بدهی (اصل وفرع) آن ها متوجه اختلاف قابل ملاحظه در سطوح بدهی خانوارها بین کشورها و نیز در سطح هر کشور شدند.دوم،به کفایت نقدینگی حمایتی ای که خانوارهای بدهکار به نسبت بدهیشان نگه داری می کنند پرداختند.در چند کشور با توزیع درآمد خالص کمتر از 50 درصد،برای موقعیت های نامساعد مثل بیکاری ،نقدینگی حمایتی کمتری نگه داری می کردند. سوم،تاب آوری مالی خانوارها ی در معرض خطر کوید 19 ،بر اساس پیش بینی بیکاری بالاتر ،در مقایسه با برآوردها نشان می دهد که در معرض خطر بیشتر قرار داشتن خانوارها لزوما تناسبی با اندازه نقدینگی حمایتی آن ها ندارد.

در نتیجه این بررسی به این مبحث پرداخته می شود که چگونه سیاست ها ی مختلف می تواند تاب آوری خانوارها در برابر بیکاری ناشی از شوک کوید 19 را تقویت کند یا آن را تخفیف دهد.

بدهی خانوار،نگاه بین بخشی

در پایان سال 2019 ، اوج نسبت بدهی خانوار به تولید ناخالص داخلی در کل ، در سطح 40 تریلیون دلار ، در محدوده زمان بحران مالی بزرگ قرار گرفت. پس از کاهش در نیمه اول سال 2010 ،کم و بیش از سال 2015 ثابت مانده بود.به موجب شکل 1 اختلاف قابل توجهی بین کشورهای پیشرفته و در هریک از آن ها وجود دارد.اقتصاد های پیشرفته ، از نظر سطح و روند نسبت بدهی ،به 4 گروه قابل تقسیم است.یک گروه حایز اهمیت ویژه کشورهایی با نسبت بدهی بالا ( به طور متوسط بیش از 60 درصد تولید ناخالص داخلی از زمان بحران بزرگ) است که روند بدهی آن ها افزایشی است.بدهی خانوارها در این کشورها مثل استرالیا،کانادا وکره به اوج تاریخی خود رسیده است .در کشورهای گروه دوم،نسبت بدهی خانوار به تولید ناخالص داخلی بالا است ولی روند صعودی نسبت بدهی در سال های اخیر یا متوقف یا کاهشی شده است. این گروه تعدادی از کشورهایی را در بر می گیرد که از بحران مالی آسیب دیده ، ولی خانوارها تراز مالی خود را ترمیم کرده اند.کشورهای با بدهی بالا که بدهی آن ها در حال کاهش است مثل دانمارک، هلند،پرتغال،اسپانیا ،انگلستان و ایالات متحده که نسبت بدهی آن ها از زمان بحران کاهش پیدا کرده است.و کشورهای دیگری مثل بلژیک،فنلاند و فرانسه که متوسط نسبت بدهی آن ها در دوره از سال 2007 ، زیر 60 درصد بوده و به طور ثابت در حال افزایش یا کاهش هستند.در این کشور ها ،نسبت بدهی در حال حاضر بالاتر از مقدار آن به نسبت پیش از بحران مالی بزرگ است.

نقدینگی حمایتی و تاب آوری خانوار

پشتوانه های خانوار به شکل دارایی های نقد، یکی از مهم ترین محرکه های آن ها برای تاب آوری مالی است .این پشتوانه ،ظرفیت خانوارها را برای ایفای تعهدات مالی در عین حفظ بخش معقولی از سطح مصرفشان در برابر کاهش درآمد نشان می دهد.به عبارت صریح تر، فرض بر این است که خانوارها پیش از این که از ایفای تعهداتشان باز بمانند، با کاهش مصرف به کمترین حد ممکن ( از طریق حذف هزینه های غیر ضروری ) به شوک درآمدی نامطلوب واکنش نشان خواهند داد.

از آنجایی که پشتوانه نقدینگی و بدهی در خانوارها توزیع یکسانی ندارند ،تعدادکل ،ممکن است تصویر نا دقیقی از تاب آوری را ارائه کند.با توجه به داده های موجود، مستند سازی پشتوانه مالی از طریق چارک گیری از توزیع بدهی خانوار و مرتبط ساختن آن، به کمینه قابل قبولی از مصرف و تعهدات مالی خانوار ها یک چالش خواهد بود.ولی بهره گیری از بررسی مبتنی بر شاخص های پایگاه داده نابرابری ثروت سازمان OECD زمینه هایی برای پیشرفت این تحقیق را فراهم آورده است.این پایگاه داده ، اطلاعات دارایی های نقد وسطوح بدهی را با چارک گیری از توزیع ارزش خالص 20 در صد پایینی ،20 درصد میانی و... را برای کشورهای عضو OECD در بر می گیرد.

هرچند داده کل بیانگر این است که خانوارها دارایی های مالی کلانی دارند،ولی داده خرد نشانگر این است که سهم قابل توجهی از گروه جمعیتی در کشورهای با بدهی بالا ،

شکل 1- بدهی خانوارها،سطوح،ترکیب و اصل وفرع بدهی

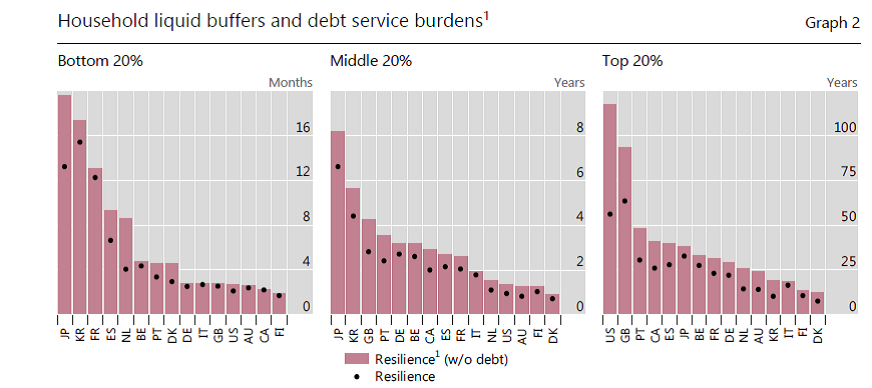

"دارایی ضعیف " دارند بدین مفهوم که پشتوانه نقد آن ها پس از تامین مصرف حداقلیشان با کسری مواجه می شود.(شکل 2 )سازمان OECD مصرف حداقلی را به عنوان نیمی از میانه درآمد معنی کرده است.خانوارهای با ثروت اندک درآمدشان در حد به اصطلاح بخور ونمیری است.و پشتوانه نقدشان در هر کشور سالانه به زیر سطح تامین مصرف حداقلی افت می کند.(به جز فرانسه،کره و ژاپن( در استرالیا ، کانادا،فنلاند،آلمان،ایتالیا ،انگلستان وایالات متحده،خانوارهای گروه جمعیتی 20 درصدی پایین از نظر توزیع ثروت ، نمی توانند بیش از 3 ماه از طریق مصرف پس اندارها دوام بیاورند.بر عکس خانوارهای 20 درصدبالا از نظر توزیع ثروت ،از دارایی های مالی ای برخوردارند که سطوح هزینه حداقل معیشت را تامین می کنند.خانواده های با توزیع ثروت متوسط درکشورهای مختلف متفاوت هستند.در استرالیا، دانمارک،فنلاند،ایتالیا،هلند،نروژ و ایالات متحده،این خانوارها در صورت از دست دادن درآمد ،قادر نحواهند بود که تا دوسال هزینه لازم برای تامین حداقل سطح معیشت (در سطح بخور و نمیر) فراهم کنند.در مورد مناطق دیگر 20 درصد میانی از نظر توزیع ثروت بیشتر مانند 20 درصد بالا از نظر توزیع ثروت بنظر می رسند.

شکل2- پشتوانه نقد خانوارها و بار اقساط بدهی

کفایت پشتوانه حمایتی خانوار هر بار که اقساط وام و مصرف باهم جمع شوند افت می کند.با یک تقریب سختگیرانه ،اقساط بدهی از طریق اطلاعات پایگاه داده ثروت OECD پیرامون سطوح بدهی در چارک های مختلف با این فرض که بدهی همه خانوارها قسط بندی شده است،می تواند محاسبه شود.در بعضی از کشور ها به حساب آوردن اقساط بدهی سطح تاب آوری خانوارها را پایین می آورد.

کاهش کفایت پشتوانه مالی بویژه، برای خانوارهایی که در 20 درصد میانی توزیع ارزش خالص قرار دارند جدی است.(نقطه های سیاه در شکل 2) خانوارها ،در کانادا،فرانسه و اسپانیا اغلب پوشش درآمدی یکساله و خانوارها در ایالات متحده و استرالیا پشتوانه مالیشان برای پوشش هزینه ها به کمتر از یکسال ریزش می کند.(نقطه های سیاه در نمودار سمت راست شکل 2)

تاب آوری خانوار و شوک کوید 19

توزیع کشوری پشتوانه های مالی خانوارها چگونه با توزیع شوک درآمدی خانوارها ناشی از شوک اپیدمی کوید 19 مقایسه می شود؟ اندازه گیری دقیق شوک درآمدی از افزایش مورد انتظار نرخ بیکاری پس از اپیدمی بدست می آید.دامنه شوک درآمدی کوید 19 از افزایش 3 برابری نرح بیکاری پیش بینی شده برای ایالات متحده در سال 2020 (از 3/5درصد به 3/ 10درصد) و افزایش 8 درصدی آن برای کره نسبت به پیش بینی است.از آنجایی که نرخ جاری بیکاری در بعضی از کشور ها از آنچه برای آن در ماه آوریل پیش بینی می شد،فزونی یافته است،اثر واقعی آن می تواند بیشتر باشد.ضربه اساسی بیکاری ، به نیمه پایین تر توزیع ثروت وارد خواهد شد.این به دلیل رابطه مثبت ثروت و درآمد، و وقوع بیشتر بیکاری در درآمد های پایین تر است.بیکاری به طور بی تناسبی روی گروه های درآمدی پایین آوار می شود.و درآمد ها (دریافتی نیروی کار)در توزیع درآمدی پایین ، از نوسانات موجود در چرخه کسب و کار تاثیر بیشتری می پذیرند.ترکیب بخشی شوک کوید 19 ،که به طور شدیدی متوجه بخش های سلامت، خرده فروشی،گردشگری و تولیدات کارخانه ای شده، این ادعا را که خانوار های با درآمد پایین و متوسط،در حال حاضر بیشتر خطر بیکاری را تجربه خواهند کرد،مورد تایید قرار می دهد.

بین اثر کوید 19 بر بیکاری (پیش بینی ها) و تاب آوری مالی کشورهایی که از شوک تاثیر بیشتری پذیرفتند وهمچنین پشتوانه نقد کمتری برای تامین هزینه های اقساط دارا هستند رابطه منفی وجود دارد. شکل 3 نمودار سمت چپ مربوط به اندازه شوک است. -دورنمای اقتصاد جهان از نظرصندوق بین المللی پول - نسبت بیکاری در آوریل 2020 نسبت به پیش بینی ژانویه 2020 (محور عمودی) ،و تاب آوری مالی خانوارهای با ثروت اندک (محور افقی) است.این نمودار درکی از چگونگی تاب آوری مالی خانوارهایی که به تازگی از گروه 20درصدی پایین از نظر توزیع ثروت به جمع بیکاران می پیوندند ارائه می دهد. نمودار سمت راست شکل 3 مربوط به اندازه شوک وارده به پشتوانه نقد خانوارهای با توزیع ارزش خالص میانی است.به این دلیل که این گروه نسبت به گروه 20درصدی پایین از نظر توزیع ثروت ، وام رهنی بیشتری دارند.نمودار های 2 و 3 از شکل 1) از این رو، تاب آوری مالی آن ها در برابر کوید 19 برای ثبات مالی از اهمیت بیشتری برخوردار است.

شکل 3- تاب آوری خانوار و شوک کوید -19

مشکلات سیاستی

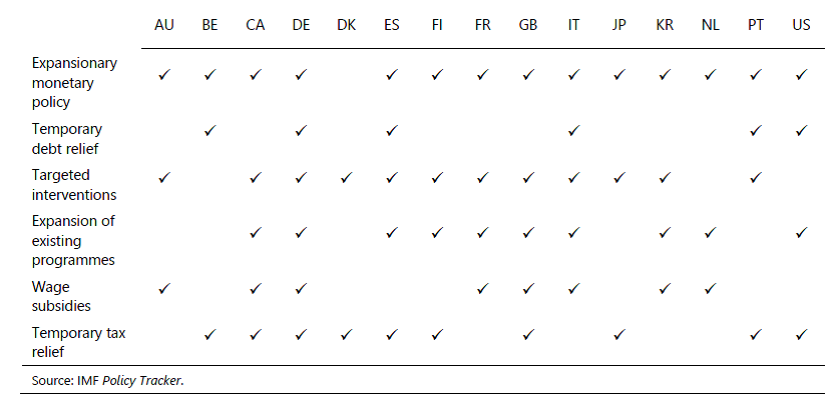

برای اقتصاد کلان و نیز ثبات مالی تاب آوری بخش خانوار در برابر کوید 19اهمیت دارد.به دلیل این که پشتوانه نقد خانوارها بر میزانی که باید هزینه های مصرفیشان را کاهش دهند ونیز احتمال اینکه پرداخت اقساط وام خانوارها با تاخیر مواجه شود،اثر گذار است.سیاست گذاران برای تقویت تاب آوری مالی خانوارها یا کم کردن اثر بیکاری ناشی از کوید 19 گام هایی برداشتند.

نرخ های بهره پایین و مهلت قانونی برای بازپرداخت بدهی از طریق کاهش موقتی تعهدات مالی تاب آوری مالی خانوارها را تقویت کرد.در کشورهایی (مثل استرالیا،کره، اسپانیا و انگلستان)که هزینه های وام نسبت به نرخ بهره از حساسیت بیشتری برخوردارند،(به این دلیل که وام های رهنی و حجم کلان بدهی خانوار نسبت به وام های با بهره ثابت قابل تعدیل هستند.)کاهش نرخ های بهره ،هزینه های اضافی اقساط بدهی خانوار را تعدیل می کند.افزون بر این ،نرخ های بهره پایین، بهبود اقتصادی را حمایت کرده،ریسک طولانی شدن کاهش درآمد را پایین می آورد.بیشتر کشور های مورد بررسی با اعمال معافیت های موقتی بازپرداخت بدهی ،از سیاست پولی خود کوتاه آمدند.(جدول 1)

سیاست مالی انبساطی از خانوارها در برابر چشم انداز از دست دادن درآمد ها محافظت می کند.سیاست گذاران در چند کشور، طرح های حمایتی هدف گذاری شده ای را اجرا کردند. آن ها همچنین، دسترسی به مزایای بیکاری و حمایت اجتماعی را گسترش دادند.(مثل مزایای داشتن بچه) علاوه بر این ،مقامات مسئول یارانه هایی برای حقوق قائل شدند.این یارانه ها پرداخت بخشی از حقوق کارکنان را در شرایط قرنطینه از شرکت ها به دولت منتقل می کند.مهلت قانونی موقت برای پرداخت مالیات نیز کمک می کندکسری نقدینگی خانوارها جبران شود.

این مداخله ها، الزاماتی برای توزیع مجدد منابع مالی دارد.به عنوان مثال، بخشی از زیان های ناشی از کوید 19 را از خانوارها به بانک ها (و سایر اعتباردهندگان ) منتقل می کند.سیاست های مالی انبساطی ، بار بدهی جاری را به نسل های آینده منتقل می کند. بدین ترتیب که از ترازمالی فقرای کنونی به دولت و سپس به نسل بعدی مالیات دهندگان منتقل می کند.بنابراین، حد نهایی مداخله ها ، منعکس کننده ملاحظات اقتصاد سیاسی ونیز مخاطرات خانوار هادر برابر کوید 19 است.

جدول 1- مداخله های سیاستی برای تقویت تاب آوری مالی خانوارها در برابر کوید 19

How are household financed holding up against the Covid-19 shock?

تاریخ ارسال / ویرایش : يكشنبه 14 دي 1399

تعداد بازدید : 1661 |